La prime bénéficiaire : de quoi s'agit-il exactement ?

Chers clients,

Votre équipe… elle est capitale pour votre entreprise, n’est-ce pas ?

Chers clients,

Votre équipe… elle est capitale pour votre entreprise, n’est-ce pas ?

Rémunérer ses travailleurs pour le travail accompli en les faisant participer aux bénéfices de votre entreprise, voilà une idée sympa…

Principe ?

La prime bénéficiaire est octroyée à tous les travailleurs, elle est versée en espèces et sur une base volontaire. C’est vous et uniquement vous qui décidez de l’octroi de cette prime.

Attention, cette prime est collective. Elle ne peut pas être octroyée individuellement.

Il existe deux types de primes : la prime IDENTIQUE et la prime CATÉGORISÉE

Son montant ?

Ø La prime IDENTIQUE représente soit un montant fixe, soit un pourcentage de la rémunération des travailleurs ;

Ø La prime CATÉGORISÉE représente soit un montant variable par catégorie de travailleurs, selon par exemple, l’ancienneté, la fonction, le niveau de rémunération…

Points d’attention :

La prime ne peut pas remplacer ni convertir une composante salariale existante.

Elle ne peut pas dépasser 30 % de la masse salariale brute totale de votre entreprise et 100 % de son bénéfice comptable.

Des travailleurs exclus ?

Trois catégories de travailleurs peuvent être exclus :

• Les travailleurs qui ne disposent pas d’une année d’ancienneté à la fin de l’exercice comptable ;

• Les travailleurs qui ont quitté volontairement l’entreprise durant l’exercice comptable ;

• Les travailleurs licenciés pour motif grave durant l’exercice comptable.

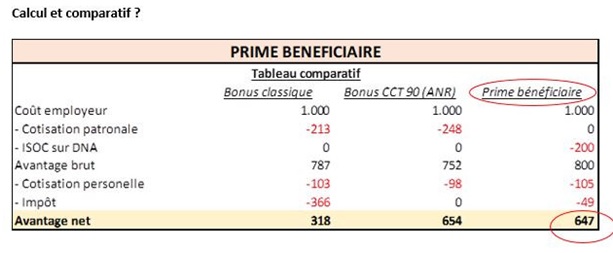

Son coût fiscal et parafiscal ?

• Avantages

- Cotisations sociales du travailleur : 13,07 % ;

- Exonérée de cotisations patronales ;

- Taxation réduite dans le chef du travailleur sous la forme d’une retenue de précompte mobilier : 7 %

• Inconvénients

- Non-déductible à l’impôt des sociétés ;

- Constituent une base imposable minimale ;

Les avantages de cette prime ?

- La procédure est simple ;

- Le coût pour l’employeur est minime ;

- Le montant net de la prime est supérieur à un bonus classique